가계부를 3번 이상 포기해봤다면, 이 글은 꼭 끝까지 보셔야 합니다.

월급날.

통장에 숫자가 찍히는 순간만큼은 뭔가 달라질 것 같은 기분이 듭니다.

"이번 달엔 진짜 관리해봐야지."

가계부 앱을 열고, 카테고리를 설정하고, 첫날은 꼼꼼히 기록합니다.

그런데 2주가 지나면 어떻게 될까요.

기록은 흐지부지되고, 통장 잔액은 또 줄어있고, 월말이면 "또 이렇게 됐네" 하는 그 익숙한 자책이 시작됩니다.

이게 반복되는 이유가 과연 의지가 부족해서일까요?

아닙니다.

구조가 없어서입니다.

가계부가 오래 못 가는 진짜 이유

많은 직장인이 가계부를 씁니다.

앱도 써보고, 엑셀도 써보고, 다이어리에 손으로도 써봤을 겁니다.

근데 왜 계속 실패할까요?

가계부는 '과거'를 기록하는 도구입니다.

쓴 돈을 기록하는 것이지, 앞으로 쓸 돈을 막아주는 것이 아닙니다.

문제는 기록을 안 해서가 아니라, 기록해도 소비 흐름 자체가 그대로라는 점입니다.

기록을 아무리 정확하게 해도, 소비 자체를 차단하는 장치가 없으면 결국 똑같이 소비하게 됩니다.

이 루프가 반복되는 이유

위 구조도를 보면 알 수 있습니다.

01 월급이 들어온다 02 꼼꼼히 기록하기 시작한다 03 며칠 지나면 기록이 귀찮아진다 04 스트레스 해소를 위해 충동소비가 발생한다 05 통장 잔액이 줄어든다 06 불안해서 다시 기록을 시작한다

그리고 이 사이클은 매달 반복됩니다.

문제는 기록의 성실함이 아니라, 기록을 해도 소비 구조 자체가 바뀌지 않는다는 점입니다.

직장인이 특히 취약한 이유 — 퇴근 후 의지력

솔직하게 생각해봅시다.

퇴근하고 집에 오면 가계부 앱을 열 에너지가 남아있나요?

하루 종일 결정을 내리고, 감정을 누르고, 업무를 처리한 뒤에

집에 돌아온 직장인에게 "오늘 지출 기록하세요"는 사실상 불가능한 요구에 가깝습니다.

의지력은 한정된 자원입니다

심리학에서는 이것을 결정 피로(Decision Fatigue) 라고 합니다.

하루에 사람이 내릴 수 있는 질 좋은 결정의 수는 제한되어 있습니다.

퇴근 후의 우리는 이미 에너지가 바닥난 상태입니다.

그 상태에서 "오늘 커피값 얼마였지, 점심은 얼마, 교통비는..." 를 기록하는 건

의지의 문제가 아니라 구조의 문제입니다.

그래서 많은 직장인이 "나는 왜 이렇게 의지가 약할까" 하고 스스로를 자책하게 됩니다.

하지만 그 자책은 틀렸습니다.

의지가 약한 게 아니라, 의지에 기댈 수밖에 없는 구조가 문제입니다.

01. 기록의 함정 기록은 과거를 보여줄 뿐, 미래의 소비 습관을 강제하지 못합니다. 아무리 적어도 결국 똑같이 소비하는 악순환이 반복됩니다.

02. 의지력 고갈 퇴근 후의 우리는 이미 에너지가 바닥입니다. 의지력은 한정된 자원, 결정 피로가 쌓이면 통제는 무너집니다.

03. 환경의 부재 돈이 나갈 길은 수백 개인데, 통제를 도와줄 환경은 하나도 없습니다. 유혹은 넘쳐나고 통제 장치가 없으면 결국 돈은 새어 나갑니다.

열심히 기록한다고 달라지지 않습니다. 변화는 '의지'가 아니라 '구조'에서 시작됩니다.

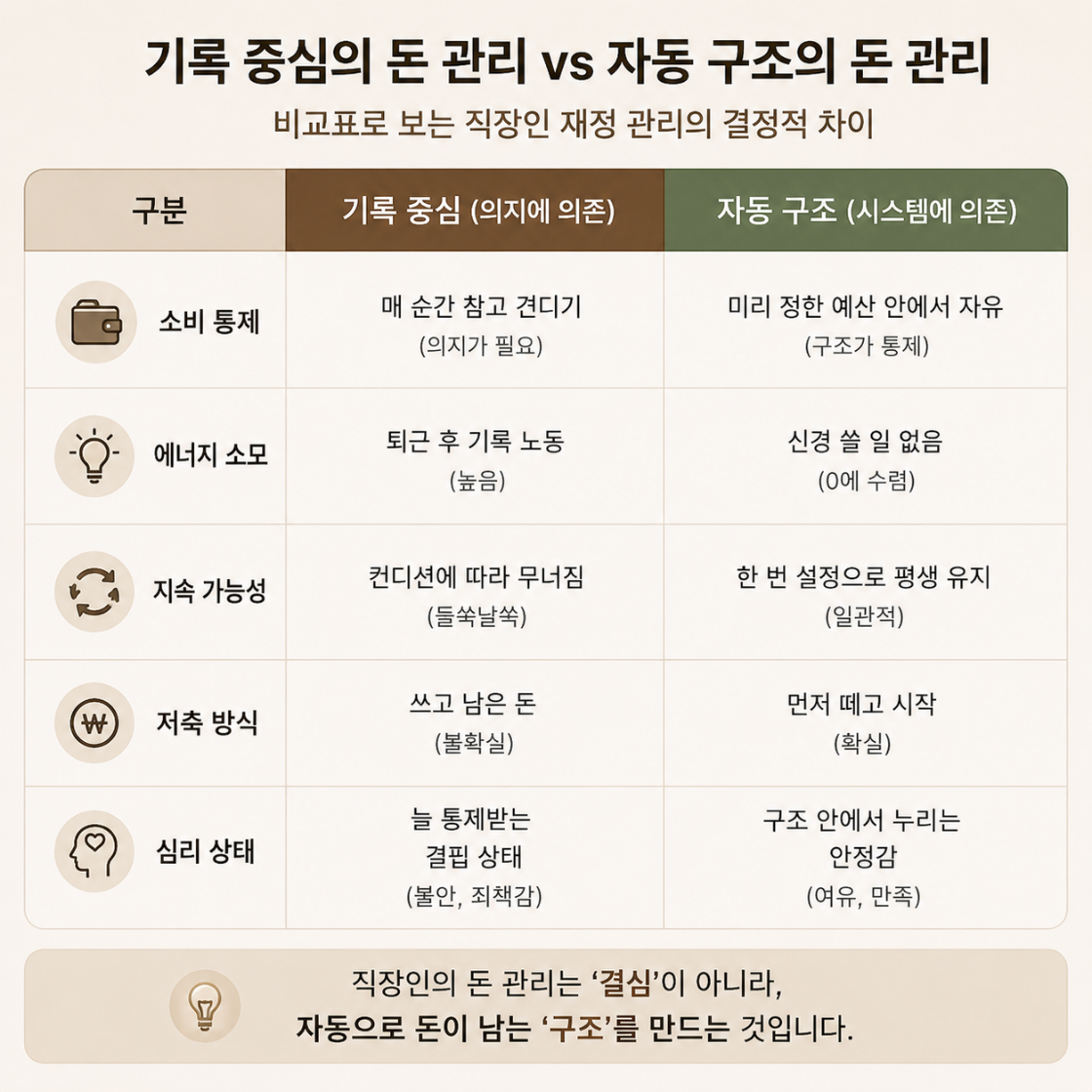

기록 중심 vs 자동 구조 — 무엇이 다른가

직장인은 의지력이 약해서 실패하는 게 아닙니다.

매일 통제로 버티는 구조 자체가 오래 못 가는 겁니다.

| 소비 통제 | 매 순간 참고 견디기 | 미리 정한 예산 안에서 자유 |

| 에너지 소모 | 퇴근 후 기록 노동 (높음) | 신경 쓸 일 없음 (0에 수렴) |

| 지속 가능성 | 컨디션에 따라 무너짐 | 한 번 설정으로 평생 유지 |

| 저축 방식 | 쓰고 남은 돈 (불확실) | 먼저 떼고 시작 (확실) |

| 심리 상태 | 불안, 죄책감 반복 | 구조 안에서 여유와 만족 |

직장인의 돈 관리는 '결심'이 아니라, 자동으로 돈이 남는 '구조'를 만드는 것입니다.

“월급이 들어와도 왜 항상 돈이 부족한지,

소비 구조 자체를 먼저 이해하고 싶다면

아래 글도 같이 보면 흐름이 훨씬 잘 연결됩니다.”

내부링크 추천: https://joo5271.tistory.com/68

저축은 쓰고 남기는 게 아닙니다

가장 흔한 저축 실패 패턴이 있습니다.

"이번 달에 쓰고 남으면 저축해야지."

이 방식으로는 절대 저축이 되지 않습니다.

월급을 받은 순간부터 소비할 기회는 무한합니다.

관리비, 식비, 교통비, 커피, 배달, 쇼핑... 쓰다 보면 남는 게 없습니다.

저축은 먼저 빠져나가야 합니다.

월급이 들어오는 순간, 저축부터 자동이체로 빠지는 구조.

이것이 기록 중심과 자동 구조의 가장 큰 차이입니다.

자동으로 돈이 남는 구조 — 실전 설계법

그렇다면 어떻게 구조를 만들까요?

복잡하지 않습니다. 딱 3단계입니다.

1단계 — 월급 통장은 거쳐가는 곳으로

월급 통장에 돈을 쌓아두면 다 씁니다.

월급이 들어오면 즉시 분리해야 합니다.

월급 통장 → 저축 통장 → 생활비 통장

이렇게 3개 통장을 나누는 것만으로도 구조의 절반은 완성됩니다.

2단계 — 저축은 월급날 당일 자동이체

저축 금액을 정했다면, 월급날 당일 자동이체로 설정하세요.

내가 "오늘 저축해야지"를 결정할 필요가 없어집니다.

시스템이 대신 합니다.

3단계 — 생활비 통장만 쓴다

생활비 통장에 이번 달 생활비만 남겨두고, 그 안에서만 씁니다.

카드도 생활비 통장 연결 체크카드 하나만 씁니다.

이렇게 하면 가계부를 쓰지 않아도 자연스럽게 생활비가 통제됩니다.

잔액이 곧 가계부입니다.

기록하지 않아도 돈 흐름이 보이기 시작합니다.

지금 당장 할 수 있는 첫 번째 행동

구조를 만드는 건 어렵지 않습니다.

오늘 딱 한 가지만 해보세요.

“자동저축 구조를 먼저 만든 사람들이

왜 돈 관리 스트레스에서 조금씩 벗어나기 시작하는지

이 글도 같이 참고해보세요.”

👉 내부링크 추천: https://joo5271.tistory.com/85

오늘은 가계부를 쓰는 대신, 자동이체 하나만 설정해보세요.

저축액이 얼마인지는 중요하지 않습니다. 5만 원이어도 됩니다. 10만 원이어도 됩니다.

중요한 건 자동으로 빠져나가는 구조를 처음 만들어보는 경험입니다.

이 한 가지가 가계부 1년보다 훨씬 강력한 돈 관리의 시작점이 됩니다.

기억하세요

가계부를 안 써서 돈이 안 모이는 게 아닙니다.

자동으로 돈이 남는 구조가 없어서 돈이 안 모이는 겁니다.

기록보다 구조가 먼저입니다.

의지보다 시스템이 먼저입니다.

오늘부터 가계부 대신 구조를 설계해보세요.

한줄 요약

가계부를 못 써서 돈이 안 모이는 게 아닙니다. 자동으로 돈이 남는 구조가 없기 때문입니다. 기록보다 구조가 먼저입니다.

'돈관리' 카테고리의 다른 글

| 연봉 올랐는데 왜 더 불안할까 — 직장인 소비 구조의 함정 (1) | 2026.05.22 |

|---|---|

| 수익률은 똑같은데 왜 내 ETF만 돈이 안 남을까 (0) | 2026.05.22 |

| 통장 쪼개기 했는데 돈이 안 모이는 이유 (선저축·통장관리 구조 완전 정리) (1) | 2026.05.20 |

| 소비 줄였는데 왜 더 가난해질까 (압축 소비 구조와 선저축으로 해결하는 법) (0) | 2026.05.19 |

| 자동이체 설정했는데 왜 돈이 안 모일까 (선저축 구조의 진짜 차이) (0) | 2026.05.19 |